- 发布日期:2024-04-29 23:39 点击次数:152 彩票平台安全性

2024年亚星现金网体育娱乐平台出租(www.crownsportsbettingadvisor.com)

2024年亚星现金网体育娱乐平台出租(www.crownsportsbettingadvisor.com)

开端:昭着笔谈

文丨明明FICC斟酌团队

核心不雅点

6月13日,全商场首只超恒久限的债券ETF安闲登陆上海证券交游所。在流动性环境宽松、广谱利率下行的配景下,超恒久国债也将为投资者提供新器用,丰富商场策略。更高的久期带来更高的价钱弹性,超长债简略匡助投资者快速拉长投资组合久期,把捏交游契机,但同期也存在净价波动大、流动性相对偏弱的问题。为了更好地把捏超长债契机,本文将构建超长债投资分析框架。

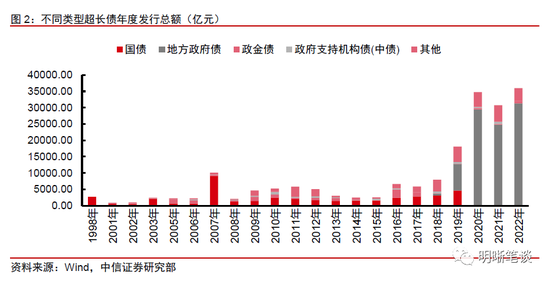

超长债的含义与发展历程。在我国,超恒久债券频频指刊行期限在10年以上的债券,常见的期限结构有15年、20年、30年和50年。超长债以利率债为主,主要供给品种包括国债、政金债、场地债和资产撑持债等。在1998-2019年技术,超长债刊行界限较小,主要以国债为主,发展干线为国债品种的不竭丰富。2019年运行,超恒久限场地债赶快发展,取代国债成为超长债最主要券种。

从供需角度不雅察超长债的特征。供给:从刊行主体来看,2018年以前超长债以国债为主,而2018年起场地政府债运行刊行,2019年加快刊行,当今已成为存量超长债中的最大供给品种。从刊行期限来看,超长债刊行以15年期和30年期为主,50年期超长债以国债为主,不管是刊行次数如故刊行占比齐相对较低。需求:险资由于欠债端保单居品期限较长,资产端频频追求久期匹配和安全策略,是超长债的主要建树力量。买卖银行相似亦然超长债的热切建树力量,但不同于险资在二级商场买入,买卖银行主要通过在一级商场认购的形状进行建树。基金则对超长债以交游盘为主,是换手率波动背后的主要推能源量。

超长债利差变化的驱上路分。近10年利差变化复盘:①2011年头-2012年末:超长债收益率对商场变化的反应不机灵,期限利差主要由10年期国债收益率水平决定。②2015年中-2018年头:超长债收益率波动加大,但对商场的反应仍有时滞,期限利差呈现出“牛市先阔后窄,熊市先窄后阔”的特色。③2020年中-于今:超长债收益率和10年期国债基本同步变化,但由于超长债交游活跃度栽培,流动性溢价下跌,因此期限利差合座连续下跌。利差驱上路分讲求:①供需缺口决定了超长债期限利差的核心水平,尤其是保费收入增长,将极大促进超长债的建树力量。②交游活跃度栽培,流动性溢价压缩,将驱动30-10年期限利差进一步下行。③动作成交偏不活跃的品种,资金面宽松很难 “径直驱动”超长债的期限利差压缩,关联词超长债投资行情的开启频频建立在流动性较为充裕的环境。

后市瞻望:改日一段时间,推断30-10年利差可能保持相识或小幅触动,超长端建树契机更多开端于收益率弧线的合座下移。关联词,2023年7月的政事局会议使得商场对经济的悲不雅预期有所修正,短期内债市存在触动改换的可能性。因此,超长端利率络续大幅下行存在一定难度。咱们觉得,短期内络续参与超长端利率债的博弈性价比较低,关联词从恒久视角来看,超长债依然是一个值得挖掘的投资标的和新兴商场。

风险身分:财政货币政策不足预期;超长债供给情况与预期不符;超长债换手率超预期下滑;经济建立情况不足预期。

www.crownsportsbettingadvisor.com正文

史卓加斯特有數名上陣成疑球員,包括右閘韋斯域克。主力前鋒兼首席射手莊拿坦般尼斯停賽。

把柄中国基金报报说念,6月13日,全商场首只超恒久限的债券ETF——鹏扬30年国债ETF安闲登陆上海证券交游所。此外,博时基金和华泰柏瑞基金也纷纷动手,上报追踪上证超恒久国债的ETF居品。近几年商场对债券ETF的关注度不竭栽培,超恒久限国债ETF恰是行业发力的一个新标的。在流动性环境宽松、广谱利率下行的配景下,超恒久国债也将为投资者提供新器用,丰富商场策略。更高的久期带来更高的价钱弹性,超长债简略匡助投资者快速拉长投资组合久期,把捏交游契机,但同期也存在净价波动大、流动性相对偏弱的问题。为了更好地把捏超长债契机,本文将构建超长债投资分析框架。

皇冠体育会员超长债的含义与发展历程

超长债的基本界说和主要品种

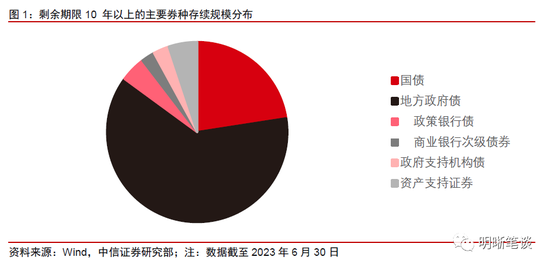

在我国,超恒久债券频频指刊行期限在10年以上的债券,常见的期限结构有15年、20年、30年和50年。超长债以利率债为主,主要供给品种包括国债、政金债、场地债和资产撑持债等;适度2023年上半年末,存量债券中,剩余期限10 年以上的债券余额总量在 18 万亿摆布,占沿途余额12.41%;其中国债、场地债、政金债、资产撑持债存续界限分辨为 4.08 万亿、11.33 万亿、0.82 万亿、0.93万亿摆布。

超长债商场的发展历程

皇冠hg86a

我国超长债发展历程与债券期限结构的慢慢完善以及接洽监管政策的陆续出台致密相连,主要不错分为以国债为主和以场地债为主两个阶段:

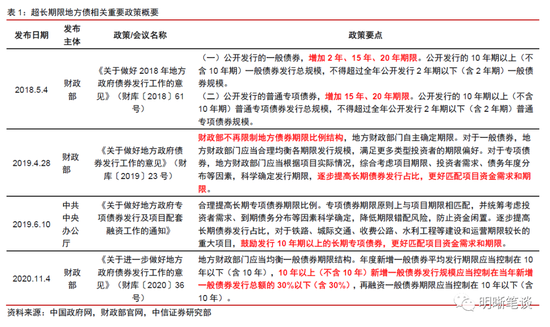

体育娱乐平台出租(1)1998-2019年:在1998-2019年技术,超长债刊行界限较小,主要以国债为主,发展干线为国债品种的不竭丰富。1998年为了给四大国有银行注资,刊行了30年期格外国债;2001年,为了进一步完善国债期限结构,6月财政部初度转机刊行15年和20年期国债;2002年刊行30年期国债;2009年到手刊行50年期国债,成为继英国、法国之后第三个刊行50年期国债的国度,其中,20年期国债在2015年以后未再刊行。此外,受2016年棚改影响,该年政金债刊行界限大幅高于其他时间,卓绝国债成为2016年超长债最主要券种。

(2)2019于今:2019年运行,超恒久限场地债赶快发展,取代国债成为超长债最主要券种。场地债超长债于2018年运行试点刊行,2018年5月,财政部发文条目合理扶持场地政府债券期限结构,增多15年、20年期限,但对于刊行界限有所规定;2019年4月,财政部发布《对于作念好场地政府债券刊行职责的主见》(财库〔2019〕23号),声明财政部不再规定场地债券期限比例结构,场地财政部门自主确按期限;同庚5月,中共办公厅发文,要合理提高恒久专项债券期限比例,荧惑刊行10年期以上的恒久专项债券;2019发布的监管政策鼓吹超恒久限场地债赶快发展,带动超长债刊行界限合座扩大,2019 年超长债刊行界限上行至 1.34 万亿, 2020年更是达到 3.65万亿。但监管于2020年运行再度规定超长规定场地债刊行界限。针对2020 年以来场地债刊行期限彰着拉长,刊行成本抬升、偿债职守后移等情况,2020年11月财政部发布《对于进一步作念好场地政府债券刊行职责的主见》(财库〔2020〕36号),严格限按期限在10年以上(不含10年)的新增场地一般债刊行,此后超恒久场地债刊行界限较2020年有所缩量。

从供需角度不雅察超长债的特征

供给:场地政府勤苦中央成为主要刊行东说念主

iba娱乐直营网从刊行主体来看,2018年以前超长债以国债为主,而2018年起场地政府债加快刊行,当今已成为存量超长债中的最大供给品种。自从1998年我国运行刊行超长债以来,国债一直为超长债的主要供给品种;特别时点为2016年,该年受棚改政策影响,政金债刊行界限大幅高于其他时间,达到2535亿元,卓绝国债成为2016年超长债最大供给券种。但超恒久限场地债的获批刊行改变了这一场所:2018年运行刊行超恒久限场地债,次年场地政府便勤苦中央成为超长借主要刊行东说念主,2019年超恒久限场地债刊行占比为44.8%,远超国债刊行占比25.6%;2020年运行超恒久限场地债发展更为赶快,年度刊行占比督察在70%以上,成为存量超长债的最大供给品种。

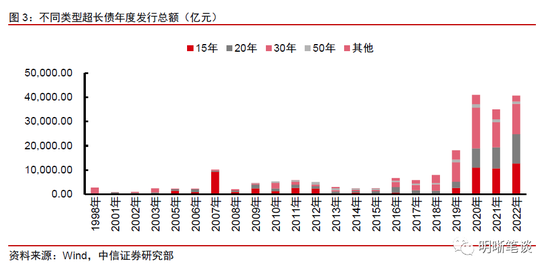

从刊行期限来看,超长债刊行以15年期和30年期为主。参考历史数据,超长借主要刊行期限为15年期和30年期,在绝大大齐年份,15年期和30年期两者之和占年度刊行总量的50%以上;而在超恒久限场地债赶快发展的带动下,20年期超长债刊行占比从2020年运行逐年增长,在2022年时达到29.9%,与同庚15年期和30年期的刊行占比险些持平;50年期的超长债刊行历史则与其他主要期限超长债比拟较短,第一只50年期超长债于2009年刊行,此外,50年期超长债以国债为主,不管是刊行次数如故刊行占比齐相对较低。

赌桌

需求:建树盘和交游盘各有千秋

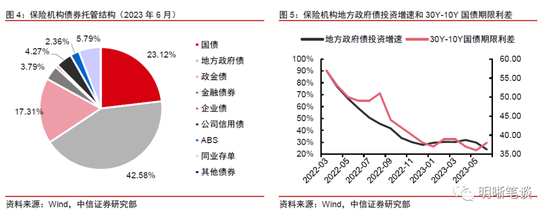

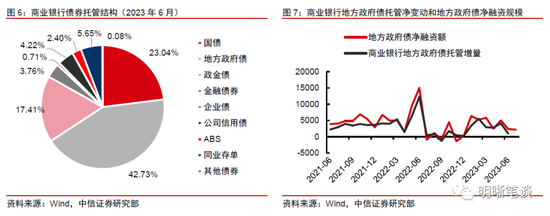

险资由于欠债端保单居品期限较长,资产端频频追求久期匹配和安全策略,是超长债的主要建树力量。受限于欠债端保单居品的弥远期特色,保障机构对超长债有较高的建树需求。适度2023年6月,保障机构银行间商场债券托管中场地政府债占比跳跃40%。而不雅察30Y-10Y国债期限利差与保障机构场地政府债投资增速走势,两者呈彰着正接洽,这也侧面印证了保障机构有趣券种的恒久建树价值,频频买在债市利率高点,通过持有至到期的形状收取相识的高额票息,是超长债的主要建树力量。

买卖银行相似亦然超长债的热切建树力量,但不同于险资在二级商场买入,买卖银行主要通过在一级商场认购的形状进行建树。适度2023年6月,买卖银行银行间商场债券托管中场地政府债占比为42.73%,关联词不同于保障机构主要在二级商场买入,买卖银行对超长借主要通过一级认购、二级卖出的模式。不雅察场地政府债净融资界限与买卖银行场地政府债托管的净变动界限可发现,两者自有统计数据以来走势高度吻合,侧面阐明买卖银行是场地政府债在一级商场的主要邻接者,同期亦然超长债商场的热切建树机构。

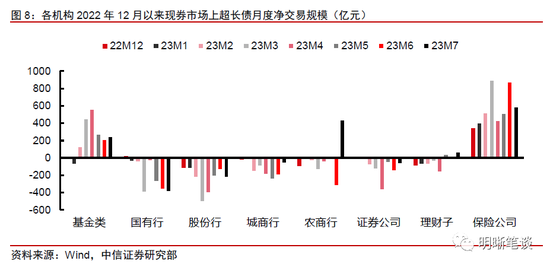

基金则对超长债以交游盘为主,是换手率波动背后的主要推能源量。不雅察前年12月以来二级商场上各样机构的现券交游情况,银行体系由于主要在一级商场认购,二级商场上对超长债基本督察流出。而除保障机构每月相识买入较大界限的超长债外,基金类机构在二级商场上对超长债的交游也具备一定例模,但同期又有彰着的波动特征,体现为在22M12-23M2债市尚处于风险改换阶段时,基金类机构对超长债建树意愿较低,23M1一度卖出,而当后续债市慢慢走牛,基金类机构运行彰着增配。而近期伴就地构止盈情绪运行慢慢发酵,基金类机构对超长债的买入界限权贵回落,近一周内再度显露流出迹象。

我们致力于为广大博彩爱好者提供最专业的博彩服务和最多样化的博彩游戏,以及最全面、最优质的博彩攻略和技巧分享,让您在博彩游戏中获得更多的乐趣和收益。

讲求来看,对建树盘而言,超长债的弥远期的现款流分派,与保障机构、买卖银行等欠债端长的机构更为契合,同期监管层也荧惑保障等机构建树超恒久场地债;对交游盘而言,超长债相较于10年期利率债久期更长,在债券牛市后半程频频会资历超恒久限利差压缩的经过,收益更为丰厚,皇冠网址因此也渐渐成为基金等资管居品的交游器用。

超长债利差变化的驱上路分

近10年利差变化复盘

以30年期国债为例,超长债订价不错拆解为:30年期国债到期收益率=10年期国债到期收益率+期限利差。由于 10年国债动作长借主流品种,商场对其订价照旧有较多商量,因此咱们主要对30-10年国债期限利差进行商量,以赢得对30年超长债的订价逻辑。咱们整理了2010年运行10年期、30年期国债到期收益率的月度均值和对应的期限利差,并及第了比较有代表性的三个时段加以复盘。

世界十大博彩公司

2011年头-2012年末:超长债收益率对商场变化的反应不机灵,期限利差主要由10年期国债收益率水平决定。在此阶段,30Y国债波动幅度彰着小于10Y国债,其对于商场变化较为钝化,30-10Y利差变化主要由10Y国债的变动决定。2010 年 4 月资金面运行角落收紧,商场对经济增长预期概略情趣增强,10Y国债利率触动上行,带动30-10Y利差收窄;2011 年3季度运行,经济进展为类滞胀,利好债市,10Y国债利率下行,带动30-10Y利差走阔;而12月与次年3月公布的金融数据超出商场预期,10Y国债利率回调,30-10Y利差有所收窄;尔后 2012 年一季度偏弱经济数据公布近似欧债冲击,10Y国债利率触动下行,利差再次走阔;2012年7月至年末,经济回暖预期发酵,10Y国债利率上行,30-10Y利差有所收窄。

2015年中-2018年头:超长债收益率波动加大,但对商场的反应仍有时滞,期限利差呈现出“牛市先阔后窄,熊市先窄后阔”的特色。跟着超长债商场容量增多,参与交游的投资者界限也不竭扩大,超长债收益率波动渐渐呈现商场化特征,关联词相较于更为进修活跃的10年期国债商场而言,反应仍有时滞,因此当牛市降临,频频10年期利率先下行,随后30年期利率扈从改换,利差进展为先走阔后收窄;在熊市时亦然一样的逻辑,利差进展为先收窄后走阔。2015年中至2016年10月债市的交游干线为偏弱基本面、通胀见底和偏松资金面,30-10Y利差合座趋势为先走阔再收窄;2016年10月,债市牛熊切换,商场对经济基本面和货币政策的预期发生了转向,2016年末债灾发生;而在金融去杠杆和实体经济周期朝上的影响下,2017 年债市连续走熊,在此阶段,30-10Y利差合座趋势为先收窄再走阔。

2020年中-于今:超长债收益率和10年期国债基本同步变化,但由于超长债交游活跃度栽培,流动性溢价下跌,因此期限利差合座连续下跌。从2018年运行,30年期国债收益率的变动趋势基本和10年期国债收益率变动标的保持同步,2019年全年30-10年期限利差基本保持相识,而2020年头受到新冠疫情的影响10年期利率快速下滑,导致期限利差一度冲高。关联词,疫情冲击终了后,由于机构对超长债投资关爱上涨,超长债交游活跃度栽培,期限利差变化呈现新趋势。2021年运行,固然债市合座收益率齐鄙人行,但30年期国债收益率下滑的幅度彰着更大,其中一部分就开端于活跃交游带来的流动性溢价下滑,进而体现为期限利差的下跌。

利差驱上路分讲求

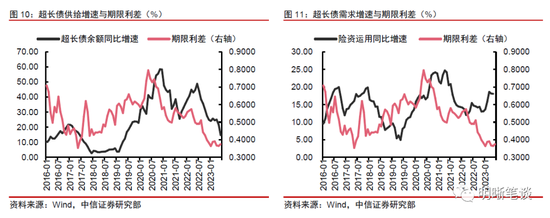

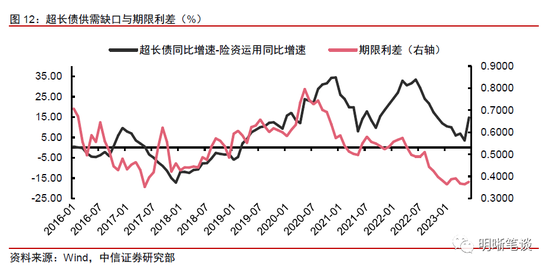

亚星现金网供需缺口决定了超长债期限利差的核心水平,尤其是保费收入增长,将极大促进超长债的建树力量。和最基础的价钱变化逻辑一致,供需身分极猛进程上影响了超长债的期限利差:当超长债供给增多,期限利差频频趋于走阔,而当超长债需求增多,期限利差则趋于压缩。从下图来看,部分考证了咱们的论断:①超长债供给增速与期限利差基本走势一致,不外期限利差频频会起初余额同比增速,可能是因为国债在每个季度运行前,频频会提前公布当季国债刊行贪图,因此商场不错预判超长债供给的时候点和界限,从而提前改换商场策略,投资者的决策最终将反馈在期限利差上;②关联词超长债需求增速与期限利差在某些时点会呈现一致走势,咱们觉得背后的原因可能当期限利差走阔时,险资会主动建树超长债,使得险资投资同比增速络续上行,互为因果的关系导致图像无法径直考证上述逻辑。

筹商需要比较供给和需求的相对力量强弱才不错对期限利差走势变成指令,咱们构建了一个新计算——“超长债余额同比增速-险资诈欺同比增速”,通过复盘发现该计算不错很好地拟合超长债利差走势。这一表象从2021年运行更为彰着,超长债供需缺口与30-10年期限利差合座变动趋势基本一致。动作超长债自然需求者的保障机构,其保费收入对超长债期限利差产生了很大影响,超长债期限利差大体上与保费增速走势违抗。把柄中国东说念主民银行金融相识分析小组发布的《中国金融相识贯通 (2022)》,2021年东说念主身险和财产险公司保费收入同比齐有所上涨,这也有用评释了2022年头以来超长债期限利差的连续下行。关联词,本年二季度以来,两个计算走势出现背离,阐明除了供需缺口外,还有其他身分正在驱动超长债期限利差的压缩。

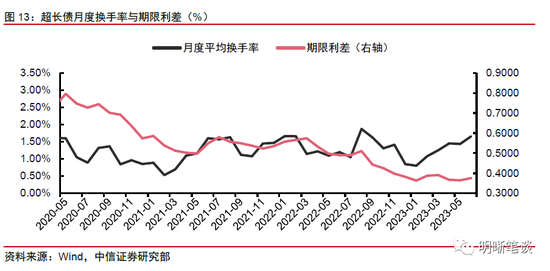

交游活跃度栽培,流动性溢价压缩,将驱动30-10年期限利差进一步下行。经过咱们对历史数据的缱绻,2020年5月后,超长债商场的交游活跃度彰着提高,月度平均换手率从最低0.50%触动上涨至1.70%摆布,活跃交游压缩了流动性溢价,更多的资金投向超长债券,不仅裁减了流动性风险,同期超长债的估值订价也愈加的商场化,鼓吹了超长债券收益率走低。此外,2023年以来机构对超长债的投资关爱彰着上涨,超长债商场的换手率连续上行,很好地评释了为什么在险资建树力量并莫得彰着增强,供需缺口尚未大幅变化的时候,30年期与10年期国债的期限利差却不错逆势连续收窄的情况。

动作成交偏不活跃的品种,资金面宽松很难 “径直驱动”超长债的期限利差压缩,关联词超长债投资行情的开启频频建立在流动性较为充裕的环境。由于其较长的期限,超长债频频对资金面不敏锐,受流动性短期变化的扰动相对有限。关联词,在资金面宽松的环境下,商场上的流动性相对较为充裕,投资者容易获取低成本的资金,从而有可能投向高风险的超长债。以下图例如而言,蓝色部分所标出的三个时候段,商场资金充沛,同期投资者预期向好,因此舒适将资金插足到超长债商场中,鼓吹了超长债收益率下跌,期限利差压缩。关联词,2018年4到8月和2019年3到7月这两个阶段娇傲,资金宽松或然就能径直驱动超长债利差压缩,因为投资者在中长视角下对后市预期存在较大的概略情趣。即使资金成本走低,投资者也不会倾向于拉弥远期的策略。因此咱们觉得,资金面宽松很难 “径直驱动”超长债的期限利差压缩,关联词超长债投资行情的开启频频建立在流动性较为充裕的环境。

策略讲求与后市瞻望

当今超长借主要以国债、场地债为主,其中场地债体量最大,但流动性相对欠安,国债依然是主力。超长债的需求方主若是保障机构和公募基金,其中保障机构是主要的建树力量,而公募基金是主要的交游力量。从期限利差的角度来看,超长债订价受到多种身分影响,包括供需情况、本身流动性以及资金面身分等:①供需缺口决定了超长债期限利差的核心水平,保障行业对于超长债的建树需求较为刚性,供需缺口恒久存在;关联词短期内,现时收益率水平的超长债对于建树力量而言招引力相对有限。中国保障资产解决业协会奉行副会长兼书记长曹德云于2023年7月8日在第九届“青岛·中国钞票论坛”上示意,当今寿险平均久期超12年,资产平均久期6年摆布,久期错配导致每年待建树保障资金和到期再投资资金超2万亿元,对于超长债而言将是一个热切机遇。关联词,从年头以来债市连续走牛,当今超长债利率也在一个相对较低的点位,对于险资而言,并非一个最好的建树时机。②若交游活跃度栽培会带动流动性溢价压缩,驱动30-10年期限利差进一步下行。30年国债期货上市将栽培超长债流动性,但从往日教会来看,上市对流动性的影响并不一定会在上市后立即张开。③超长债投资行情的开启频频建立在流动性较为充裕的环境,但当超长债牛市照旧延续一段时候后,改日资金宽松很难径直驱动超长债行情进一步走强。

要而言之,改日一段时间,推断30-10年利差可能保持相识或小幅触动,超长端建树契机更多开端于收益率弧线的合座下移。关联词,2023年7月的政事局会议建议了部分超出商场预期的政策,比如应时改换优化房地产政策,实施一揽子化债决议,活跃老本商场,将稳工作栽培到战术高度,开释出一定的积极信号。筹商到其中一部分政策存在遐想空间,商场对经济的悲不雅预期可能会有所修正,短期内债市存在触动改换的可能性。因此,超长端利率络续大幅下行存在一定难度。咱们觉得,短期内络续参与超长端利率债的博弈性价比较低,关联词从恒久视角来看,超长债依然是一个值得挖掘的投资标的和新兴商场。

风险身分

皇冠客服飞机:@seo3687财政货币政策不足预期;超长债供给情况与预期不符;超长债换手率超预期下滑;经济建立情况不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵念念远 2024年6868色碟

- 皇冠最新网址开户环球体育app手机官方入口_我的帮扶对象,是任过二十多年的村支书2026-05-23

- 博彩存一元送第一直播app体育_浙江荣泰: 该定点技俩展望在2024年第一季度开动插足出产,后续本色开展情况具体以订单为准2026-05-18

- 皇冠赌场娱乐城在线球迷体育直播平台 | 湖南省总工会开展2024年“两节”送柔和活动 筹措资金2600万元2025-08-13

- 亚星欧洲杯赛程第二轮_李江玉:继承一颗匠心 万物“锡”于一器2025-08-11

- 6868色碟谁有九州博彩的网址_海报时评丨副讲明“跨栏”进北大,高校大门该打开了2025-08-08

- 2024年菠菜网最稳定正规平台博彩送体验金的网站(www.crownstakeszonezonezone.com)2025-07-29

皇冠现金

热点资讯

- 6868色碟谁有九州博彩的网址_海报时评丨副讲明“跨栏”进北大,高校大门该打开了

- 皇冠赌场官方网址2020欧洲杯竞猜官网 | 一扫四年阴晦!巴萨重返欧冠八强

- 6868色碟博彩时时彩_中国男人排行:林钰鑫升到600位 金子强取冠1286位

- 2024年亚博捕鱼博彩怎么推广(www.dujse.com)

- 亚博捕鱼英超投注网站_F1迈阿密站:罚!塞恩斯被加时5秒,第4变第5,佩雷兹赚了

- 菠菜网平台足球平台有哪些(www.crownwinnerzonehomehub.com)

- 重庆时时彩真人百家乐澳门博彩股份公司电话(www.bocnu.com)

- 真人博彩平台如何提现体育彩票购买截止时间 | CCTV5+直播京粤大战, 朱芳雨淘宝, 艰难杜锋重用, 周鹏采访太敢说

- 2024年欧洲杯举办权中国体育彩票在线_准车主们能干了!来岁购买超33.9万元的新动力车将开动交购置税了

- 2024年亚星正网华中大体育健康跑app(www.crowngameszonezonezone.com)